在线炒股-开户配资

在线炒股-开户配资

去银行存定期,柜员一句“要存折还是存单,或者直接存卡上?”是不是让你瞬间纠结?同样是定期存款,“有本子”(存折/存单)和“无本子”(银行卡/电子存单)竟然藏着不少关键差异。很多储户凭习惯选择,却不知道选错可能影响利息、安全性甚至取款便利性。今天就用通俗的语言拆解核心区别,帮你根据自身情况精准选择。

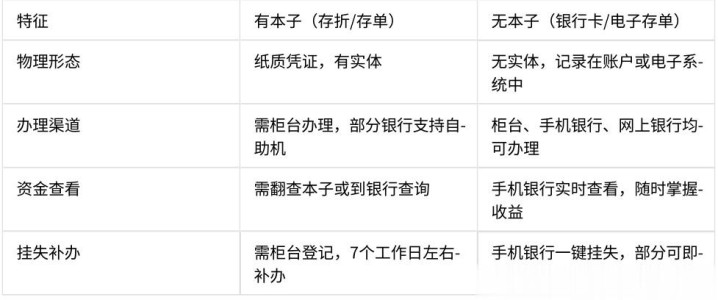

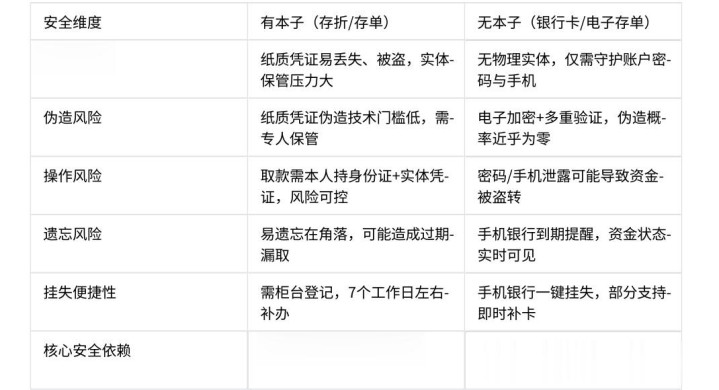

一、直观对比:3张表看清核心差异

1、载体与形式差异。

2. 安全性差异

3. 实用性差异

二、深度解析:这些隐藏差异才是关键

1. 利率不是固定的,选对多赚利息

很多储户以为利率只和存款期限有关,其实载体也会影响收益。部分银行针对“存单”推出“大额存单”专属产品,利率比同期限银行卡定期高0.1%-0.3%,比如三年期定期利率普遍为2.75%,存单可能达到3.05%;而电子存单作为线上产品,省去银行网点运营成本,部分银行利率能再上浮0.05%-0.1%,相当于10万元存三年,最多能多赚900元利息。

但要注意,存折存款的利率通常是基准利率,几乎没有上浮空间。如果追求高利息,优先选电子存单或大额存单;如果只是短期小额存款,载体对利率的影响可以忽略不计。

2. 安全性没有绝对优劣,关键看使用习惯

“有本子更安全”是很多人的固有认知,但实际情况要分人群。对于中老年人来说,存折/存单需要本人持身份证+实体凭证才能取款,即使丢失,他人也无法冒领,安全性确实更高;但对于年轻人,习惯线上操作,只要保护好手机密码、不点击陌生链接,电子存单的安全性反而更有保障——毕竟电子凭证不会丢失、被盗,银行的加密技术也能有效防范伪造。

这里有个关键提醒:无论选哪种方式,都要开通“短信提醒”和“交易限额”功能。一旦出现异常交易,能第一时间收到通知,及时冻结账户。

3. 便利性差异,影响生活效率

举个真实例子:张阿姨用存折存了5万元三年期定期,急需用钱时,发现存折找不到了,只能先去银行挂失,等7天后补办才能取款,耽误了用钱时机;而年轻人小李用电子存单,提前支取时在手机银行操作,几分钟就到账了。

还有异地取款的问题,现在很多人常年在外工作,若用存折存定期,回家后才能取款,非常不便;而银行卡或电子存单,无论在哪个城市,都能通过手机银行操作,省去奔波之苦。但对于不擅长使用智能手机的中老年人,存折的“看得见、摸得着”反而更省心,不用担心里程碑操作失误。

三、精准选择:不同人群适配方案

1. 中老年人:优先选存单,兼顾安全与便捷

- 推荐理由:存单有实体凭证,取款需本人持身份证办理,安全性最高;办理时可让柜员设置“到期自动转存”,避免遗忘。

- 注意事项:将存单和身份证分开存放,不要随手放在家里显眼位置;牢记存款期限,避免过期未取导致利息损失。

2. 年轻人:首选电子存单,高效又高息

- 推荐理由:手机银行即可办理,不用跑网点;线上专属利率更高,到期自动提醒;提前支取实时到账,适合资金灵活调配。

- 注意事项:设置复杂密码,不要用生日、手机号等容易破解的数字;手机安装正规银行APP,不随意连接公共WiFi操作;开通指纹或面容支付,增加额外安全保障。

3. 大额存款用户:对比大额存单与电子存单

- 推荐理由:大额存单(通常20万元起存)利率比普通定期高,部分银行支持按月取息,适合长期闲置资金;电子存单门槛低(1万元起存),利率也有优势,适合资金量中等的用户。

- 注意事项:查看存款是否支持“提前支取靠档计息”,避免提前支取按活期利率计息,造成利息损失。

四、避坑提醒:这3个误区一定要避开

1. 误区一:“有本子就一定安全”

很多人觉得纸质凭证不会被盗取,但实际上,若存单丢失且被他人捡到,同时掌握了你的身份证信息,就可能被冒领。正确做法是:存单丢失后第一时间拨打银行客服电话挂失,再到柜台办理补办事宜。

2. 误区二:“无本子容易被盗刷”

只要做好安全防护,电子存单的安全性远超纸质凭证。避免使用公共WiFi登录银行APP,不点击陌生短信中的链接,不向他人泄露验证码,就能有效防范盗刷风险。

3. 误区三:“利率都一样,随便选就行”

不同载体的利率差异可能高达0.3%,以50万元存三年为例,利率2.75%和3.05%的利息差的就是4500元。存款前一定要对比同一家银行不同载体的利率,选择收益最高的方式。

五、总结:适合自己的才是最好的

定期存款“有本子”和“无本子”没有绝对的好坏,核心看你的年龄、使用习惯和资金需求。中老年人追求安全省心,存单是首选;年轻人注重便捷高效,电子存单更合适;大额存款用户则可以对比大额存单和电子存单的利率,选择收益最大化的方式。

存款的本质是为了保值增值,选择适合自己的载体在线炒股-开户配资,既能保障资金安全,又能提高收益,还能避免不必要的麻烦。希望这篇文章能帮你理清思路,下次存定期时不再纠结!

怀远策略提示:文章来自网络,不代表本站观点。

在线炒股-开户配资 矿山之星 | 热烈祝贺晶合承建河南银洞坡金矿智能化项目顺利竣工,并成功通过专家验收!_公司_技术_全系统

在线炒股-开户配资 生于1996年,江佳凤、郭敬任985高校博导!

在线炒股-开户配资 《平凡闪耀时》生活就像戏剧,总是在不经意间上演新的篇章_闪光点_瞬间_时刻